[Article mis à jour en juillet 2024]

Avant d’aller plus loin, un point à impérativement prendre en compte lorsque vous créez votre activité auprès de l’URSSAF : cochez la case « Régime spécial BNC ».

Alors oui, ça n’a pas de sens… Merci l’administration. Pourquoi ne pas appeler la case à cocher « Micro-BNC » ??? Un mystère que nous ne saurons percer à jour. Donc pour rappel : « Régime spécial BNC » = Micro-BNC et « Déclaration contrôlée » = BNC au réel avec 2035

Ainsi en cochant cette case vous aurez accès au Micro-BNC si c’est plus avantageux, ou vous pourrez passer à la déclaration contrôlée (=2035, au régime réel), très facilement si le régime « au réel » est plus avantageux. Si vous ne cochez pas cette case, vous n’aurez accès qu’au régime de déclaration contrôlée (=2035, au régime réel).

Régime réel vs Micro-BNC : comparatif

Concrètement, si le total de vos charges dépasse 34% (= abattement concédé dans régime Micro-BNC) alors le régime réel sera à privilégier.

Pourquoi ? Vous pourrez ainsi déduire vos charges réelles, celles qui sont au-dessus des 34%. Ces charges utiles feront baisser votre base imposable et vous paierez moins d’impôts.

Sinon, si vous répondez aux conditions d’éligibilité du régime Micro-BNC et que vos charges n’atteignent pas 34%, le régime Micro-BNC sera plus favorable.

Le forfait Micro-BNC est le plus approprié pour votre profil ? Pas de 2035 à effectuer, mais ne vous réjouissez pas trop vite : votre caisse de retraite, et l’URSSAF attendent de vos nouvelles.

Comment calculer mes charges alors que je ne suis pas encore lancé ?!

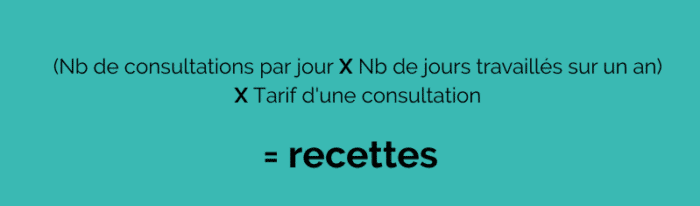

Étape 1 : calculez vos recettes

Estimez le nombre de RDV par jour effectués, multipliez par le nombre de jours travaillés estimés et enfin multipliez ce chiffre par le tarif de vos consultations.

Étape 2 : additionnez vos dépenses

Dépenses du quotidien : additionnez toutes les dépenses du quotidien prévues dans votre activité sur un an : repas du midi, pleins d’essence, consommables, loyers, redevances… Voir liste complète des charges ici.

Dépense « cotisations sociales » : le taux de cotisation sociales URSSAF est de 22,2 %.

Les deux premières années d’activité, vous paierez des cotisations réduites à l’URSSAF, puis lors de la 3ème année vous aurez une régularisation et vous serez prélevé de 22.2% des honoraires gagnés.

Dépense cotisation retraite (exemple pour la CARPIMKO) :

« À l’exception de la première année d’activité, la cotisation est proportionnelle aux revenus d’activité de l’année, avec deux tranches plafonnées affectées chacune d’un taux N-1 : 8.23% sur une première tranche de revenus jusqu’au Plafond Annuel de la Sécurité Sociale (PASS). 1.87% sur une deuxième tranche (soit 41 136,00 € taux 2021). » source CARPIMKO

Ainsi, on arrive très vite à la barre des 34% une fois toutes les charges additionnées. Comme expliqué plus haut dans cet article si vous dépassez les 34% de charges par rapport à vos recettes, le régime au réel avec déclaration contrôlée sera alors le plus avantageux.

Attention, si vous souhaitez vous laisser la possibilité de déduire toutes vos charges en passant au BNC au réel, veillez à bien garder vos factures d’achats, afin d’être en mesure de les justifier. Sans justificatifs il ne sera pas possible d’intégrer ces dépenses professionnelles dans votre comptabilité.

En Régime réel ou Micro-BNC : Un expert-comptable est-il nécessaire ?

En toute transparence, si vous êtes en Micro-BNC, pas forcément. Il n’y a pas de comptabilité à tenir. Néanmoins il y aura tout de même les déclarations sociales à faire. Si vous le souhaitez, nous pouvons vous accompagner sur les exercices même en Micro-BNC.

En revanche si vous êtes au régime « Déclaration Contrôlée », nous vous conseillons vivement d’être accompagné par un expert-comptable, surtout les premières années de votre activité. Afin de bien s’assurer que toutes les charges utiles soient bien déduites. Découvrez nos packs comptables ici.

Choix entre Régime réel et Micro-BNC, toutes les réponses à vos questions :

Quelle est la différence entre le régime réel et le régime Micro-BNC ?

Le régime réel et le régime Micro-BNC sont deux options d’imposition pour les professionnels libéraux. Le régime réel permet de déduire les frais réels engagés pour l’activité professionnelle, alors que le régime Micro-BNC offre une imposition simplifiée avec un abattement forfaitaire pour frais professionnels.

Comment choisir entre le régime réel et le régime Micro-BNC ?

Le choix dépend principalement du chiffre d’affaires annuel et des dépenses professionnelles. Si les dépenses réelles sont élevées, le régime réel peut être plus avantageux. Pour les entreprises avec un chiffre d’affaires inférieur à un certain seuil, le régime Micro-BNC est souvent plus simple à gérer.

Quelles sont les conditions pour opter pour le régime réel ?

Pour opter pour le régime réel, le chiffre d’affaires doit être supérieur aux seuils définis par le Code des impôts. Les professionnels peuvent également choisir le régime réel s’ils estiment que ce mode d’imposition des bénéfices est plus avantageux.

Quelles sont les obligations comptables du régime réel ?

Le régime réel exige une tenue de comptabilité complète, incluant la tenue d’un livre-journal et d’un grand livre, ainsi qu’une déclaration des revenus annuelle détaillée et une liasse fiscale 2035.

Quels sont les avantages du régime Micro-BNC ?

Le régime Micro-BNC simplifie les obligations comptables, car il suffit de tenir un registre des recettes. L’imposition est calculée après un abattement forfaitaire, ce qui simplifie la déclaration des revenus.

Quels sont les seuils de chiffre d’affaires pour le régime Micro-BNC en 2024 ?

Pour 2024, le seuil de chiffre d’affaires annuel pour le régime Micro-BNC est de 77 700 euros. Au-delà de ce seuil, il faut passer au régime réel.

Peut-on passer du régime Micro-BNC au régime réel et vice versa ?

Oui, il est possible de passer du régime Micro-BNC au régime réel en le signalant à l’administration fiscale. Cependant, le changement de régime n’est pas possible tous les ans et est soumis à certaines conditions.

Quelles sont les implications fiscales des deux régimes ?

Sous le régime réel, les revenus sont imposés après déduction des dépenses réelles, ce qui peut réduire le montant de l’impôt sur le revenu. Le régime Micro-BNC applique un abattement forfaitaire de 34% avant imposition. Les deux régimes sont soumis à la TVA pour les activités qui y sont assujetties.

Quelles sont les options pour la TVA dans ces régimes ?

Les deux régimes permettent d’opter pour le régime simplifié de TVA si les seuils de chiffre d’affaires le permettent. Sous le régime réel, les professionnels peuvent récupérer la TVA sur les dépenses professionnelles.

Comment la création d’entreprise impacte-t-elle le choix du régime fiscal ?

Lors de la création d’une entreprise, il est crucial de choisir le régime fiscal approprié dès le départ, car cela affecte les obligations comptables et le montant de l’imposition. Le choix entre le régime Micro-BNC et le régime réel doit être fait en fonction du prévisionnel du chiffre d’affaires et des dépenses attendues.

Le régime Micro BIC est-il différent du régime Micro-BNC ?

Oui, le régime Micro BIC s’applique aux bénéfices industriels et commerciaux (BIC), tandis que le régime Micro-BNC s’applique aux bénéfices non commerciaux (BNC). Les seuils et les abattements peuvent varier entre les deux régimes.

Quelles sont les implications pour la location meublée ?

Pour la location meublée, le régime applicable est souvent le régime Micro BIC si les recettes ne dépassent pas les seuils définis. Au-delà, il faut opter pour le régime réel.

Quelles sont les taxes additionnelles à prendre en compte ?

En plus de l’impôt sur le revenu, les professionnels doivent également considérer la CFE (Cotisation Foncière des Entreprises) et, le cas échéant, la TVA. Le choix du régime fiscal impacte la gestion de ces taxes.

Et si vous n’êtes toujours pas sûr du régime le plus adapté, n’hésitez pas à prendre rendez-vous avec nos experts !