Titulaire, collaborateur, remplaçant et assistant… Il est parfois difficile de s’y retrouver entre tous ces statuts. Cet article reprend les principales caractéristiques de chaque profil.

Tableau comparatif des différents statuts

Titulaire | Remplaçant | Collaborateur | Assistant | |

|---|---|---|---|---|

Gère et prend des décisions constituantes pour le cabinet (locaux, matériel, employés..) | ✅ | ❌ | ❌ | ❌ |

Peut constituer sa propre patientèle | ✅ | ❌ | ✅ | ❌ |

A un contrat à durée limitée dans le temps | ❌ | ✅ | ✅ | ✅ |

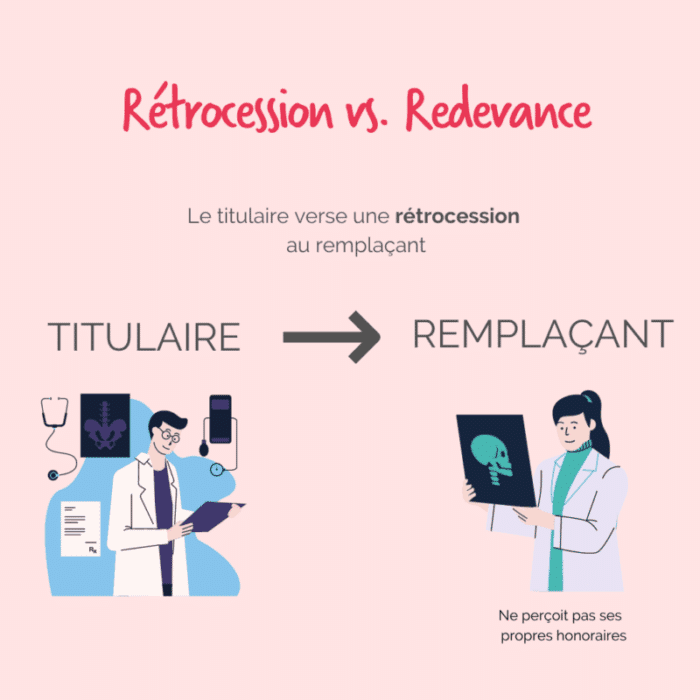

Doit verser une rétrocession si remplaçant | ✅ | ✅ | ✅ | ✅ |

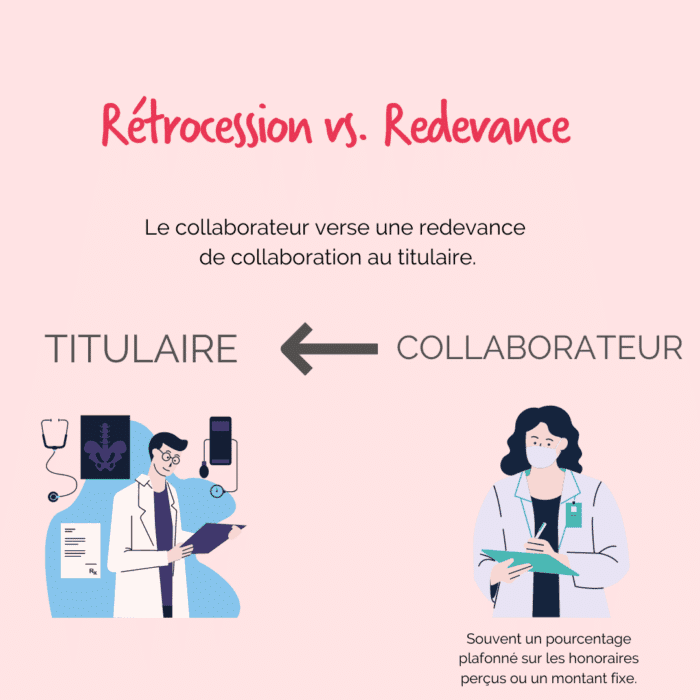

Doit verser une redevance au titulaire | ❌ | ❌ | ✅ | ✅ |

Doit tenir une comptabilité et produire des déclarations sociales et fiscales | ✅ | ✅ | ✅ | ✅ |

Spécificités d’un exercice en ZRR

S’installer en tant que kinésithérapeute en ZRR (Zone de Revitalisation Rurale) relève souvent d’un choix responsable qui peut s’avérer fiscalement avantageux. En effet, il permet d’importantes exonérations d’impôts selon des conditions que votre comptable est à même de vous préciser.

Cependant attention, en cas de ZRR, les remplaçants ne peuvent pas bénéficier des avantages fiscaux spécifiques à ces zones. En revanche les collaborateurs et assistants peuvent eux, bénéficier des avantages de la ZRR.

Pour rappel, si vous pratiquez la kinésithérapie en ZRR, vous avez accès à une exonération complète d’impôt durant 5 ans. Une exonération partielle et progressive s’applique durant 3 années supplémentaires : 75%, 50% puis 25%.

Exemple : Un kinésithérapeute enregistre 48 000 € de BNC.

Ainsi les 5 premières années : 0 impôt

Les années suivantes :

Avec 75% d’exonération sur l’année 6 : imposition sur 12 000 €

Avec 50% d’exonération sur l’année 7 : imposition sur 24 000 €

Avec 25% d’exonération sur l’année 8 : imposition sur 36 000 €.

Attention, si le kinésithérapeute arrête son activité en ZRR moins de 5 ans après avoir mobilisé ces allègements, le praticien a l’obligation de rembourses les aides appliquées. En effet, les allègements fiscaux visent à pérenniser l’activité dans des zones à redynamiser ou valoriser.

Pas envie de gérer votre comptabilité ?

Comptasanté s’en occupe à votre place !

Collaborateur ? Les redevances de collaboration reversées à votre titulaire sont des charges.

De ce fait, les montants versés au titulaire rentrent dans le calcul des charges déductibles. Ces redevances peuvent rendre l’abattement de 34% du régime Micro-BNC moins intéressant que le régime réel. Si vous ne savez pas vers quel régime vous tourner, n’hésitez pas à nous contacter.

Ne pas confondre Rétrocession vs. Redevance

👉 Retrouvez ici tous nos articles sur le quotidien des kinés